来源:东南亚电商观察

编辑:果然

近日,当泰国政府用法律划定平台权力的红线时,越南市场正上演着一场由平台垄断引发的物流大撤退。这两个看似平行的故事,实则指向同一个命题:电商平台的权力边界,究竟该由谁来划定?

泰国政府介入平台涨佣

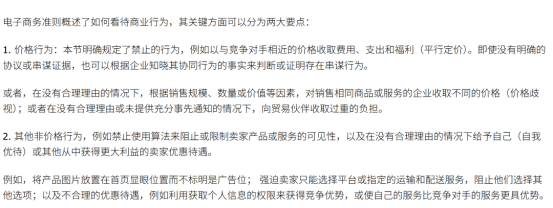

3月 25 日,泰国贸易竞争委员会(TCCT)秘书长Wisanu Wongsinshirikul正式对外发布《电子商务平台指南》,新规即日起生效,本质上是一次对平台经济野蛮生长阶段的制度性清算。这份文件最值得玩味的,是它针对的并非某个具体平台的违规行为,而是平台间那种心照不宣的默契。

图源:isranews,下同

正如 TCCT 秘书长 Wisanu Wongsinshirikul 所言,新规明确将“平行定价”纳入监管视野——“即使没有明确的协议或串谋证据,也可以根据企业知晓其协同行为的事实来判断或证明存在串谋行为”。

注:泰国媒体原文,翻译结果仅供参考

这意味着,当 Shopee、Lazada、TikTok Shop 的佣金调整呈现同步性时,过去卖家只能被动接受;如今,这种心照不宣的集体涨价路径已被切断。

更关键的突破在物流领域。

TCCT 明文规定:禁止强迫卖家只能选择平台或指定的运输和配送服务。这一条款直接刺破了平台构建闭环生态的核心策略。

在此之前,卖家往往被困在平台强推的物流体系中,无法根据时效、价格和服务质量自主决策;如今,重获选择权的卖家可以自己去外面找,价格相对可控——用一位泰国站卖家的话说,这是最直接的红利。

这项制度设计的底层逻辑是:承认平台的市场支配地位,但禁止其将这种地位转化为对上下游的系统性压榨。

新规对自我优待的约束尤为典型:平台若将产品图片放置在首页显眼位置,必须明确标注为广告位。这一细节直指有效保护自然流量,防止平台既当裁判又当运动员。

越南镜像:市场失灵的代价

如果说泰国代表制度先行的治理路径,越南则呈现了另一种可能:当监管缺位时,市场集中度会如何自我强化,直至引发系统性风险。

据越南媒体报道,去年 9 月,在越南耕耘近十年的Ninja Van“悄悄停掉了快递服务”;六个月后,Lazada 旗下的物流部门LEX也步其后尘。两家由阿里巴巴支持的物流公司,在短短半年内接连撤退。Ninja Van 越南区负责人杨建乐的一语道破天机:我们始终需要为价格战或进一步的整合做好准备,尤其是如果平台开始优先发展内部(武器)的话。

这两家公司的命运,折射出越南电商物流市场的结构性困境。

首先是“平台分配制”的排他性。 东南亚与中国市场的根本差异在于物流分配机制。正如新加坡咨询公司 Momentum Works 创始人李江干向越南媒体指出的:在东南亚,平台本身会根据最具竞争力的价格和服务水平,将包裹分配给物流合作伙伴。而在中国,卖家通常自主选择配送服务商。

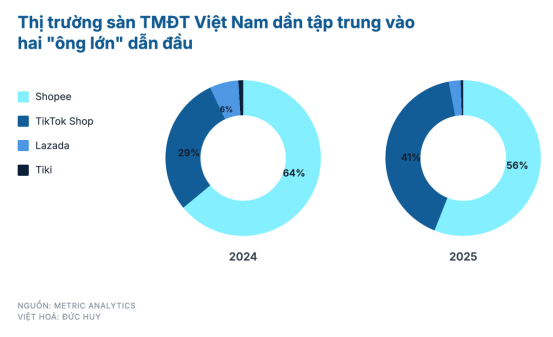

这个差异,决定了物流公司的生死。当 Shopee 与 TikTok Shop 合计控制约 97% 的市场份额时,它们旗下的SPX Express和合作方 JT Express 自然成为订单流向的终点。

图源:vietnambiz

Ninja Van 曾是越南电商物流市场的重要参与者,吸引过约 10 亿美元的融资,但截至 2024 年 6 月,累计亏损仍达 4.688 亿新元。独立物流商即便服务优质,也难以突破平台的流量闸门。

其次是 “围墙花园” 的封闭性。平台自建物流确实能带来订单保障和运营协同,但风险也集中于此:母平台的兴衰直接决定物流部门的存亡。Lazada 曾是越南市场的老大,但如今市场份额大幅下滑,它的物流部门 LEX 也就失去了存在的根基。

德龙运输快递的案例极具代表性。作为 Ninja Van 在越南的物流供应商,其拥有超过 120 辆车的车队(其中包括 Ninja Van 拥有的约 100 辆卡车),因平台订单萎缩而陷入闲置。公司负责人阮文灵注意到,“来自 Sendo、Tiki 和 Lazada 等其他电商平台的包裹量正在逐渐下降”。

更荒诞的是,“自 2022 年以来,我们一直无法上调运输费率和服务费”,而燃料和劳动力成本每年都在上涨。Ninja Van 撤出后,德龙濒临倒闭,已就拖欠的约 280 亿越南盾服务费提起诉讼。

这种 “只降不升” 的价格刚性,正是平台垄断定价权的直接后果。当单一买家(平台)面对众多分散的物流供应商时,其议价优势被无限放大,最终将整个产业链的利润空间压缩至生存线以下。

权力重构:从平台自治到多元制衡

泰国与越南的对比,揭示了电商治理的一个核心悖论:做大平台能提升效率,但一家独大或几家独大后,如果规则由平台单方面制定,卖家、物流商等参与方的选择空间会被压缩,整个生态的活力反而可能下降。

因此,泰国 TCCT 的新规试图在效率与公平之间寻找平衡点。它并未否定平台的市场地位,而是通过规则设计限制其权力的使用空间——禁止利用算法来阻止或限制卖家产品或服务的可见性、强制物流开放、约束利用获取个人信息的权限来获得竞争优势的自我优待行为。这些条款的实质,是将平台从“生态统治者”重新定位为“基础设施提供者”。

越南市场的演变则提供了反面教材。当平台权力不受约束时,市场会自发走向双头垄断,而垄断者为了维持地位,会不断强化闭环生态,最终形成平台-物流的利益共同体。这种结构在短期内看似高效,实则脆弱:Intrepid Asia 董事长、Lazada 前首席执行官 Christopher Beselin 描述的恶性循环正在上演:如果没有销量,你就无法提供有竞争力的价格。如果没有有竞争力的价格,你就永远无法获得销量。

值得关注的是,越南市场正在出现去平台化的反弹迹象。协助越南店主管理物流的专家阮福(Nguyen Phuc)注意到,由于税收政策的更新以及买家滥用退货退款机制,越南许多卖家不再热衷于通过这些电商平台开展业务,加上高额的平台佣金。SPX Express 已悄然拓展平台外业务,以极具竞争力的价格吸引外部需求;Ninja Van 则转向 B2B 合同物流和跨境物流,这些领域利润更高,客户粘性更大。

杨建乐对此有清醒的认识:我认为越南是供应链正在摆脱对电商物流依赖的市场之一。多元化转型始于我们都意识到电商不会永远持续下去的时候……我们一直在寻找可以对冲风险的领域。

东南亚电商市场的这两套打法其实也给区域内的平台和卖家都提了个醒:规模做大之后,怎么分蛋糕比怎么做大蛋糕更难。规则谁来定、定完后谁受益,直接关系到卖家还能不能在这个市场上长期待下去。

对于平台而言,权力从来不是天赋的,而是生态参与者让渡的。当这种让渡演变为单方面的压榨时,反抗便以各种形式出现——或是如泰国般的立法干预,或是如越南般的生态崩塌,或是卖家的用脚投票。电商平台的终极形态,或许不是无所不包的超级应用,而是开放、透明、可替代的基础设施。

而这,需要制度的勇气,也需要时间的验证。

为您推荐